我的朋友文轩是一个股神,我问他最近收成怎么样,他告诉我他最近悟出了一个道理:

他这个说法,似乎很对

有一句古话:良田千倾不过一日三餐,广厦万间只睡卧榻三尺

什么事都有个边际效益,钱也一样,你的田地再多一天也只吃三顿,房屋再多睡觉也就睡那么一张床。按照这个思路,大家没必要那么拼命。钱挣到一定程度就退休好了。

事实上很多富人并不会因为“赚到了足够的钱”而停下脚步。

花不掉的钱

————————

我们一般认为钱这个东西,你不花出去,就只是数字而已,没有什么意义。按照这个逻辑,赚了钱应该尽量去消费。

然而现实中并不是每个大佬都在拼命花钱。

相对于很多大佬积累的财富来说,他们自己的消费不过是九牛一毛。甚至有些人努力赚了一辈子钱,最后没怎么花就全部捐出去了。

这个现象会让我们产生这样的疑问:

财产如果最终不花出去,它的存在是否有意义?为什么会有人在孜孜不倦的追求根本花不掉的财富?

要回答这个疑问就需要搞清楚一个重要的问题:

财富的本质是什么?

财富的本质

————————

作为一个普通人,我们很容易从消费的角度去理解财富。财富,不管以什么形式存在,只有最终变成了消费品,用在了自己身上,才最终体现了他的意义。

按照这个逻辑,就算马云再有钱,如果他选择和我一样去吃路边摊,那么我们的生活水平是一样的。

这个结论非常膨胀,但是好像也没有什么不对。钱不就是花掉才有意义吗?

钱到底是不是花掉才有意义呢?我们先来认识一个词:机会成本

什么是机会成本呢,说起来很简单,就是:

一种东西的机会成本是为了得到这种东西所放弃的东西。

听着有点拗口,我们可以这么理解。假设你有5块钱,这5块钱可以买一个苹果,或者一个梨子,或者一个橙子。

如果你选择用五块钱买了苹果,就放弃了梨子和橙子。而在梨子和橙子里面,梨子又是更值钱的那个。

那么你买苹果的机会成本,就是那个梨子。

除了机会成本以外,这个世界上还有另一种成本,就是沉没成本。这是指以往发生的,但与当前决策无关的费用。

简单的说沉没成本就是你已经支付掉的成本,在刚才那个买水果的例子里,沉没成本就是你买苹果花掉的那5块钱。

这里有一个重要的结论:任何决策中,沉没成本都毫无意义,你唯一需要考虑的,就是机会成本。

也就是说,在你人生的任何时候,正确的思维永远是:我现在手上有哪些选择,哪个选择相对最好。而不是:我之前花的那么多时间精力金钱怎么才能回本?

如果你采用的是以考虑沉没成本为主的思维方式,总是在考虑怎么回本,就会陷入到文章开头的纠结中:

花了那么多时间和精力挣来的钱,不消费完怎么对得起自己的付出。这个思路的另一面就是:如果钱花不完,那我挣他来干嘛?

但是如果你采用的是以考虑机会成本为主的思维方式,你就会发现,构成你的人生历程的最主要的内容就是: 选择

是选择睡觉舒服一下,还是选择加班痛苦一下

是选择体制内安稳打卡,还是选择自由市场披荆斩棘

人与人之间最重要的区别就在于,有的人选择权多,有的人选择权少。有些人的人生越发展选择权越多,有些人的人生越发展选择权越少。

选择权看不见,摸不着,甚至未必会用到,但是却有着实实在在的价格

都是去同一个地方旅游,可以说走就走,和不得不提前半年开始安排协调,是完全不同的两种生活层次

这就是财富的本质,不是金钱,不是消费品,而是选择权。

谁的选择权更多,谁就是更富有的那一个。

昂贵的权利

————————

然而增加选择权和维持选择权,都要支付成本,就算你永远不去行使选择权,成本也一直存在。你所能承受的机会成本越多,你的选择权就越多。

我们回到之前那个买水果的例子。假设不管是穷人还是富人,都只有吃下一个水果的食量。

穷人只有5块钱,买水果只能选择一次,选择了苹果就放弃了梨子和橙子。

富人就不同了,他可能有15块钱,选择了苹果咬了一口,发现不好吃,还能再买梨子,如果还是不好吃,还能再买橙子。

但是值得注意的是,富人的15块钱并不一定真的会花完,因为富人也有可能第一口吃到苹果就爱上了它。

这种情况下,虽然表面上看穷人和富人都是只吃了一个苹果,但是选择时的状态则完全不一样。

穷人孤注一掷,即使不好吃也要咬牙坚持;富人闲庭信步,完全不担心选得对不对。

这就是那些“放着花不掉的财产”存在的意义:

它们让你在人生中可以一直保持着“有的选”的优势地位。

这样的优势地位本身,就是富裕。

所以马云虽然可能会和我一样选择路边摊,但我们是两个不同维度的人。

现在我们可以回答开头的疑问:

大佬们花不完的钱并不多余,这是维持选择权的必要成本。

个人的吃穿用度十分有限,但是人生的选择却可以无限增加,同时维持选择权还会消耗大量的流动资金。

一旦大佬放弃对选择权的维持,将这笔成本投入到消费中,他的选择权就会迅速收窄,他的阶层也会迅速堕落

正因为选择权才是真正的财富,所以金钱并不是财富唯一的表现形式。一个人的人脉,声望,权力,地位都是获得选择权的筹码。

战国时期的孟尝君做过一件事,免除了一个地方(薛邑)的债务。表面上看亏了一大笔钱,但是却赢得了那个地方的拥护,这就是一个重要的选择权。局势一旦有变,他可以到这个地方安住。后来被齐王罢相,孟尝君果然就跑到薛邑去了。

所以真正的大佬,从来不会只关心资产的数字。

屌丝的前途

————————

和大佬相比,普通人的选择权筹码很少,选择的容错率低。所以选择的正确性很重要。

选择看起来就是咔嚓一下的事,但是选择之前的调研,决策,利弊衡量,条件准备,都需要耗费巨大的成本。

而时间是普通人最大的机会成本,并且它会持续减少。所以要用好时间:

尽可能的把时间用在选择上,尽可能的把重复劳动外包出去。

……

有趣的是很多人的策略正好反过来,他们把选择这个事外包给老天爷,并美其名曰“随缘”。比如专业、城市、单位、老公(老婆),基本都是瞎几把选,然后把余下的人生全部用在重复劳动上。

当我们判断一条道路是否正确,不管是职业选择也好,还是关系选择也好罢,关键是看这条道路的未来,你的选择权是增加,还是减少?

比如去理发店办会员会导致你的选择权减少,踏入一个朝阳产业会帮助你的选择权增加。

选择靠瞎蒙的结果往往是选择权越来越少,最终走到一个作茧自缚的境地。

大家都是工作生活一日三餐,外表看起来没什么区别,但是人家可能是在运筹帷幄,而你只是在听天由命。

如果个人价值体现过分依靠特定平台,比如说在十八线小城市的体制内混饭吃,那么大体上就是这么个状态。

有的人没的选,有的人有的选。如果你有的选,不要轻易走上选择权收窄的贫穷之路。

坑爹的储蓄

————————

好了,闲聊结束

下面我们捋一下几个概念

- 选择权越多越富裕,

- 选择权的筹码来源很多,

- 对于大多数普通人来说,筹码的主要组成部分还是财产。

- 你名下用不掉的财产越多,你的选择权就越多

所以普通人维护选择权常用的方式就是储存一笔用不到的财产。有了足够的储蓄,才有选择权,才富裕。

人人富裕,国家就会富裕,所以人人储蓄,国家就会富裕。

是的,这个结论完全不符合我们常识,我们通常的理念是这样的

- 消费才能拉动经济,人人都不消费,工厂就不开工,你就饿死了。所以要鼓励消费。

- 储蓄致富更是扯谈,因为你身边找不到一个靠把钱存银行致富的。

所以这是怎么回事?

|我们先来看一下鼓励消费这个事。

其实鼓励消费根本就是个伪命题。为什么这么说呢,因为人天生爱消费,哪里需要去鼓励?

“鼓励消费”听起来就好像是鼓励学生玩游戏,鼓励肥宅喝可乐。

现实中确实有很多鼓励消费的举措,比如说各国政府有时候会通过减免税费或者发放消费补助来促进消费。那么政府出手鼓励消费的问题是什么呢?

问题就在于影响了个人的判断。消费带来快乐,但是损耗财富,对于一个普通人来说,存多少,花多少,本来有自己的打算,基本上可以勉强维持一个可持续的平衡状态。

就算没有鼓励措施,普通人也很难抵抗消费的诱惑,在破产的边缘买买买是常态。如果再来个鼓励措施,那就真的一下子把财富嚯嚯掉了。然后选择权收窄,走向贫穷。

从宏观上来看,通过外力刺激消费的结果往往就是在远期出现消费力跳水。

其实储蓄和消费并不对立,我们根本不应该担心因为热衷储蓄而造成消费疲软。人们的储蓄水平越高,消费底气就会越足。足够的储蓄只会让消费获得长期健康的增长

如果在经济下行周期里出现“消费降级”,这是好事,这说明大家还没疯。如果经济明明已经不景气了,还在出现各种“消费升级”,那就真的是向美国三十年代的大萧条看齐了。

当年的美国人就是一直消费升级到危机的前一天,然后一夜之间集体睡大街。寒冬来临的时候,美国人没有半毛钱的储备。

|我们再来看看储蓄致富为什么在现实中不靠谱。

一谈到储蓄我们就会联想到一个经典的故事:

一个中国老太太,60岁时终于挣够了钱买了一套房子。一个美国老太太,60岁时终于还清了购房的货款,而她已经在这房子里面住了30年了。

现在我们看这个故事,对中国老太太的选择基本上是嘲讽,现实已经清楚的告诉我们,美国老太太的选择毫无疑问是正确的。现金储蓄并没有什么卵用。

但是大家有没有想过,美国老太太的选择为什么在现实中是对的?

那是因为现实中存在着一个怪兽:通货膨胀

通货膨胀意味着,从一个长期的时间尺度来看,商品会涨价,金钱会贬值,你的收入也会增加,所以你的月供压力会越来越小。在这种前提下,美国老太太的选择当然是正确的。

但是如果没有通货膨胀呢?

首先商品不会大幅涨价,你30年前买,30年后买,价格差不多,你的钱放银行,什么时候花,购买力都差不多。而且普通人的收入也不会大幅上涨,这就意味着你的月供压力一直都是那么大

在这样的前提下,两种选择孰优孰劣就值得商榷了。

中国老太太虽然没怎么享受新房,但是因为有相对充裕的存款,所以生活中一直保持着较大的选择权,换个工作,换个城市,碰到经济疲软的时期也会比较从容,所以她的人生状态其实是比较富裕的。

美国老太太就不同了,靠贷款支付的超前消费,一下子透支了后半辈子的选择权。房子也不会涨价,月供压力也不会降低,那么她往后能享受的消费就很少,工作上也只能战战兢兢,碰到经济疲软的时期直接GG

所以现实中储蓄没什么用,并不是因为储蓄这个行为有什么问题,而是通货膨胀太可恶,把你的储蓄吃掉了。

你的现金拿着不用,每年都在蒸发。于是储蓄变得不合理,超前消费变得合理起来。

变穷or变富

————————

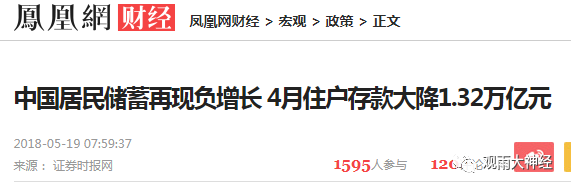

前段时间我看到这么一个新闻

实际上中国居民储蓄率的下滑早就开始了,在2012-2017年这短短五年期间,居民储蓄率下滑近半。

很多人对这个数据是非常担忧的,这是不是说明我们变穷了。

其实对于个人来说这并不一定。正如上文所说,普通人面临一个矛盾的情况:首先储蓄才能致富,第二在通胀的背景下,储蓄意味着财产蒸发。

所以储蓄减少对于个人来说是好事还是坏事,主要取决于他拿减少的这部分储蓄去干啥了。如果都拿去买买买了,那确实药丸。

然而中国人非常勤奋,并没有向通胀低头,没有轻易的陷入超前消费的陷阱,相当一部分存款是被拿去买房了。由于房子可以对抗通胀,所以对于普通中国人而言,买房其实就是一种储蓄行为。

所以不要被纸面数据迷惑,实际上大家还是在拼命储蓄!

虽然大环境对热衷储蓄的普通人不怎么友好,但是想方设法去储蓄,不管是以什么方式,仍是目前大多数人手头上最好的选项。

现实中没有捷径可走,努力储蓄的民族总是保留着希望。因为人们实际拥有的选择权,比纸面数据更重要。选择权比消费品更值得购买。

结语

————————

雨夜将至,不管之前你做过多少愚蠢的投资,损失了多少筹码,都不再值得一提。

唯一重要的,是你现在手中拥有的选择权。这里面或许没有完美的方案,但总会有一个相对较好的选项。

找到这个选项,并坚持下去。

飘风不终朝,骤雨不终日

我将在这里和诸位一起,在雨夜中寻找微光

暂无评论内容